観光に対する造詣は経験で培われる

観光活動が、所得に影響されることは、これまでにも指摘してきている。

もともと観光は、商品サービスとして考えれば、経験財となる。経験財とは、実際に利用することで、初めて、その品質や適正価格を把握、評価できる商品やサービスのことである。

ただ、経験すれば誰でもが深く理解したり、楽しんだりできるかと言えば、そうでもない。経験を楽しむには、一種のプロトコルが存在していることが多いからだ。例えば、飲食店でワインをオーダーするには、ワインの基本的な産地、種類を知っている方が「楽しめる」し、アウトドア活動を楽しむにはその術を習得し、自然に対する知識が必要となる。それこそ、温泉で泳がない/タオルを浴槽に入れないといった「当たり前」のことだって、知識、マナーとして習得しなければわからない。

これらのプロトコルへの適用は、経験を通じて培われていくことになる。一種のOJTだ。

また、観光は「信頼財」としての性格も有している。信頼財とは実際に経験しても、それが良いものなのか否かを判断することが出来ず、仲介する専門家に、その評価を任せる、専門家の評価を自身の評価とする商品サービスのことである。

現在であれば、SNSが専門家ポジションを担っているが、自身の観光経験が増えれば、自身で自身の経験をベンチマークできるようになり、経験財としての側面が強くなる。

このように、観光は、経験を積み重ねていくことで、より深く、より的確に楽しめるものである。

経験のスタート時期が重要

ここで重要なことは、我々は加齢するということだ。

経験数の蓄積には、時間がかかる。旅行やアクティビティは、多くの場合年に数回程度しか経験出来ないからだ。

その間、我々は年をとっていく。加齢の中で、我々は結婚や育児、転職や引っ越しといったライフステージの変化が起きていくし、体力も低下していく。こうした変化の中で、それまでの経験を続けていくことが難しくなる機会も多い。

つまり、市場規模、中長期的な需要の増大を行っていくには、より若い年代のときから経験をしてもらうことが重要となる。

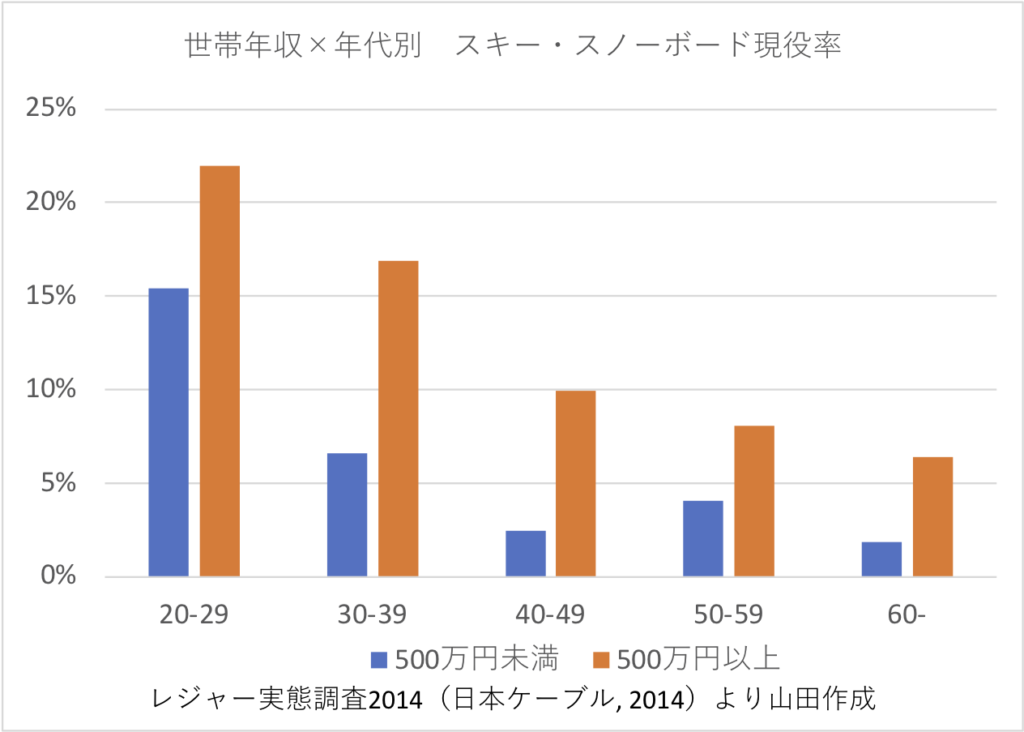

例えば、スキー・スノーボードについて見てみると、加齢によって現役率(継続して実施+一度やめたが復活)が減少していく。さらに、世帯年収でみると、加齢するほど、年収の高低が現役率に影響する傾向にあることがわかる。

世帯年収500万円未満において、40代で大きく減少した現役率が、50代でやや復活するのは、育児に費用が取られ余暇に回せなくなっている可能性が指摘できるだろう。

スキー・スノーボードは、若い時の方が技術を習得しやすいし、加齢すれば体力も厳しくなる。これに加え、所得が一定水準を超えないと経済要因で継続が厳しくなるということだ。

体力や技術が必要となるアクティビティは、同様の傾向を示すだろう。

年齢と所得というマトリックス

ここに一つの矛盾が生じる。

若年層に参加を促すことは、将来的な市場の維持拡大につながるが、一方で、加齢&所得の高い人々を市場につなぎとめるには、彼らの所得や社会的ステータスに対応したサービスデザインとしていく必要があるということだ。これら全てを1つの施設で対応することは、難しいだろう。

では、加齢によるハードルが低く、歳をとってからでも実施できるアクティビティではどうか。

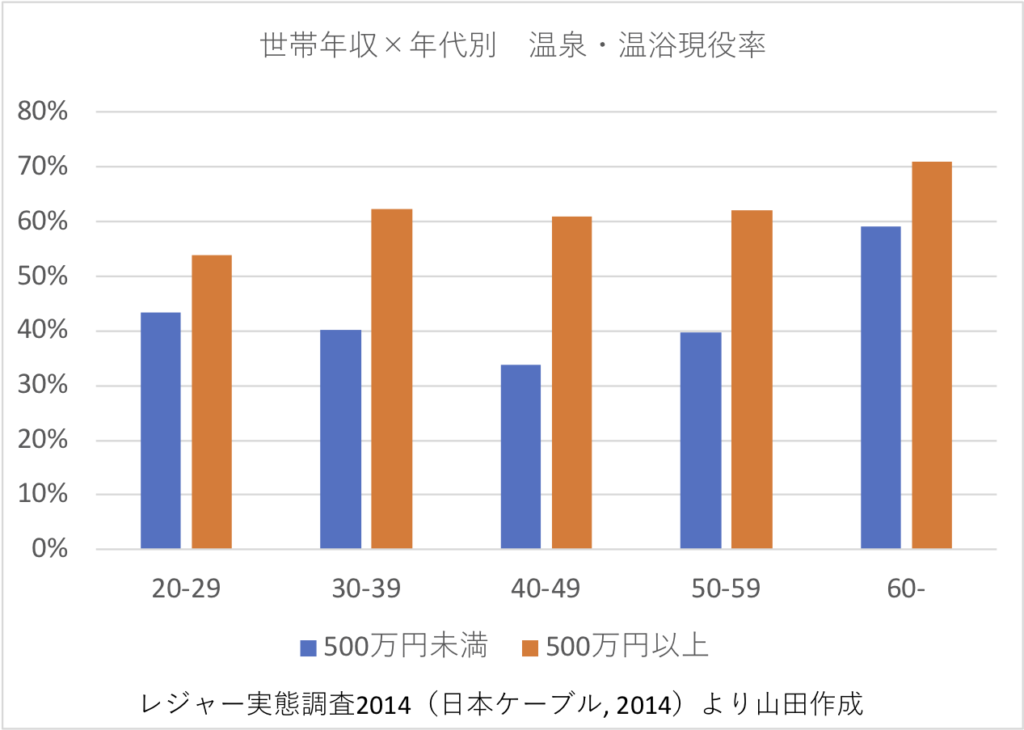

温泉・温浴について見てみると、所得の高い人々については、加齢に伴って現役率は高まっていく。対して、所得の低い人々では、40代で落ち込むV字状の現役率となっている。また、前述したように経験の蓄積が、経験そのものを変えていくことを考えれば、所得の低い人々の50ー60代での経験と、所得の高い人々のそれでは質的な違いがあると考えることが妥当だろう。

また、40代は、子供を観光、アクティビティに誘う存在でもある。所得の高い世帯では、この40代でも現役率が下がらないため、その世帯の子どもたちは、20代で自立する前に、すでに「経験値を上げる」機会を得ていることになる。自立後の所得は、自身の選択や才覚となるが、社会人としてのスタート時点で、経験値に少なくない差が生じている。身も蓋もないが、所得水準は、その本人だけでなく、子どもたちにも影響するということだ。

こうした市場特性を考えれば、各施設では年代×所得というマトリックスを念頭に置いて、ターゲッティングを行うことが必要だろう。

年代や所得について、どこで分割線を入れるかはアクティビティの内容しだいだろうが、多くの場合、40歳と、世帯年収500万円といったあたりが、分割線となろう。年代については、ミレニアム世代(Y世代)とX世代の境目となり、世帯年収は平均所得額相当となる(中央値はもっと低い)。

前回の投稿で示したように、日本の所得分布は低所得側にパレート分布しており、かつ、少子高齢化が進んでいるから、もっとも人数が多いのは、40歳以上×低所得のセグメントとなる。

戦略セグメントとなる若年層×低所得

ただ、このセグメントは、単価を上げることは難しいし、今後の量的成長も期待できない。旅行市場はコロナ禍以前から世代交代が起きていて、既に若年層へのシフトが生じてきているからだ。

今、現在という断面で考えれば、無視できないセグメントではあるが、将来性には乏しく、今後、5−10年での先細りは確定的である。

単価を落としてでも、将来性に期待するのであれば40歳以下×低所得セグメントだろう。

ここでのポイントは、単純に「所得の低い若年層」にフォーカスするのではなく、垂直型のブランド・ポートフォリオを構築し、若年層の生涯顧客化を目指すということである。

前述したように、観光、アクティビティは経験を重ねることで、より深く理解し楽しむことが出来、コミットメントを深めていく。

ここで、問題となるのは、人々が、その経験をどこで積み重ねるのかということである。

人は、接触回数の多い人や場所、施設に、特別な想いを持ちがちであることを考えれば、早い段階から「自分のブランド」に慣れ親しんでもらうことは、将来的にロイヤルティの高い顧客を育てることになる。しかも、その時、価格面で垂直型のブランドを用意していれば、顧客のライフステージの変化にあわせて、適切なブランドを選択してもらえることにもなる。

トヨタ車が気に入った人は、次に買うのもトヨタ車となるし、トヨタであれば、ライフステージに合わせた車種を選ぶこともできると考えれば、わかりやすいだろうか。

さらに、垂直型ブランドを持ち、トップブランドがイメージをリードすることで、下位ブランドも単純な安売りから脱却し、利益率を高めることが出来るようになる。

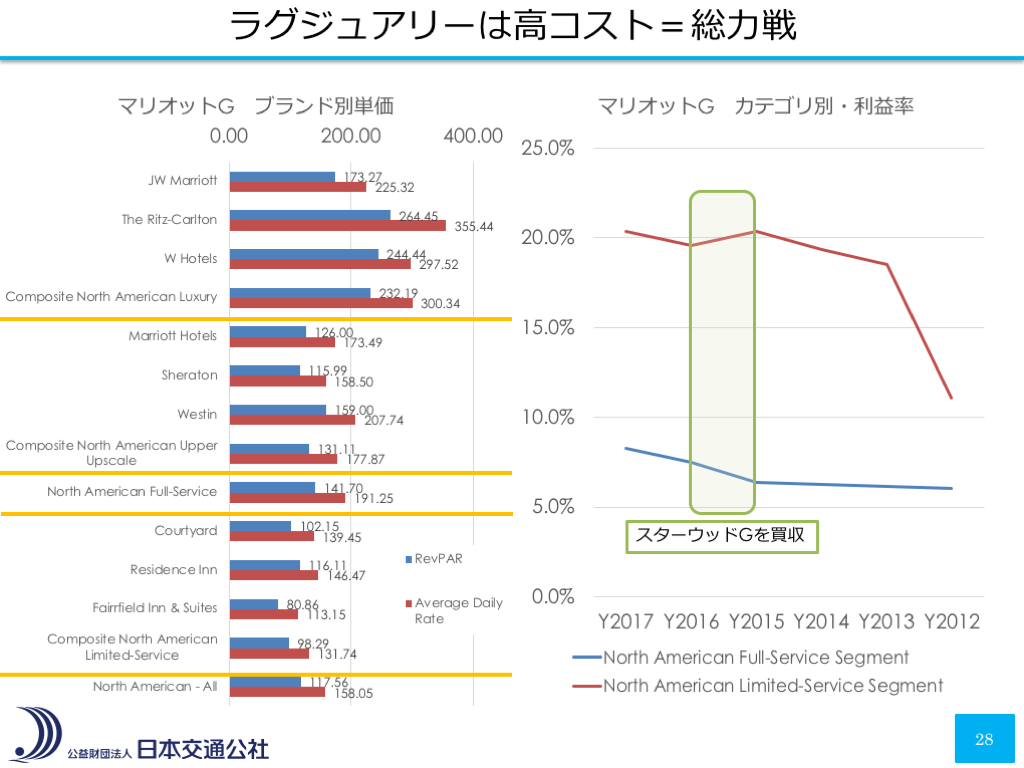

実際、世界最大のホテルチェーンであるマリオットGでは、フルサービスよりも価格の安い限定サービスのブランドのほうが利益率が圧倒的に高く、絶対的な利益額は大きく変わらない。これは、CRMや社員教育を全体で統合しつつ、限定サービス・セグメントで、サービスをしっかりと限定することが出来るためだろう。

国内の某ホテルグループでも、数年前から、このセグメントにフォーカスした新ブランドを展開している。おそらく、これも顧客の生涯顧客化と、全体としての利益率アップを企図したものだと考えられる。

インバウンドに繋がる中高年以上×高所得セグメント

単価の点で、もっとも期待できるセグメントだが、量的ボリュームは厳しく、また、将来性も微妙というのが中高年以上×高所得セグメントとなる。

国内でも、高所得者は増えてはいるが、絶対数は少ない。さらに、運動を伴うアクティビティは加齢によって現役率は減少する。また、もともと、日本の観光は「大衆化」によって成長したこともあり、このセグメントに対するノウハウが乏しいという問題もある。

ただ、コロナ禍後に、隆盛すべき観光に対応するセグメントは、まさしくこのセグメントとなる。

国内市場だけみれば、相対的に小さく、大きな拡大も見込みにくいが、インバウンド需要を展望すればスイートゾーンであり、かつ、日本の地域や施設が苦手とするセグメントだからだ。

結果、このセグメントの需要は、日本に呼び込んでも、多くが海外のハイブランド・ホテルに流れてしまう。その結果が、観光消費額が増えても付加価値、労働生産性(≒給与額)が増えないという現象である。

国内でも、一部の高級旅館では、このセグメントを取り込めているが、その多くは「小規模」である。対して、海外ハイブランド・ホテルは100室でも展開可能なブランド力、マーケティング力を有している。

スキー場などでも同様である。国内資本は、この30年にわたり、ほとんど索道に対する投資が出来ていない。一方で、ニセコや安比など海外資本が入った施設では、新規投資が展開されてきている。これは、彼ら外資が、インバウンド需要も展望した事業計画を立てているためである。

そして、そうした外資による投資に、日本人の高所得者層も反応し始めている。例えば、ニセコのパークハイアットのレジデンスは、非公開ではあるが、過半数は日本人が購入しているとのこと。彼らからすると、「ようやく国内に投資物件が出てきた」という想いなのではないか。

規模の拡大、それも高単価方向への拡大は、個々の事業者としては、事業リスクも少なくない。その意味で、小規模施設でPLに注視するというのも、事業者として合理的な選択だと思う。

一方で、国としてみれば、日本の自然環境や文化を素材として提供するのに、そこから生まれる利益を国内に還流できないというのは大きな課題だろう。このへんは、産業政策として対応を考えていく必要があると考えている。

将来を変えるかもしれない若年層×高所得セグメント

最後に、若年層×高所得セグメントについて。

所得は、年齢に比例する部分が大きいが、いわゆるパワーカップルと呼ばれるように、夫婦2人がフルタイムで働いていれば、世帯年収は大きく高まることになる。さらに、親の所得ー教育水準ー就職先ー自分の所得には一定のリンクがあるから、若年層×高所得な人々は、親の所得も高い傾向にあるだろう。つまり、彼らは若くして「経験値が高い」可能性が高い。

経験値が高ければ、観光やアクティビティに対する造詣も深くなり、生活においての重要度も高まっていくだろう。これは、将来的にも観光、アクティビティを継続実施していく可能性が高いことを示している。

仮に70代まで実施するとすれば、30−50年分の市場が、そこにあることになる。

一方、この年代は、ミレニアム世代(Z世代)と呼ばれ、その上でのX世代などとは価値観や感性が異なるとされている。同じ高所得としても、彼らからすれば、自分たちの親世代がありがたがっていたものは、古臭く、権威主義的に写るだろう。

既に、マリオットグループでは、Wなどのブランドを立ち上げ、このセグメントへの訴求力を高めてきている。日本でも、個店レベルで動きが出始めているが、大きな流れとはなっていない。前項の中高年×高所得同様に、日本での対応力が低い分野だとも言える。

ただ、中高年×高所得とは異なり、今すぐ、システム化しなくても良いという利点もある。中高年×高所得セグメントは、既にそこにある市場であり、その取り込みは急務だが、若年層×高所得セグメントについては、顧客の加齢に合わせて拡大していけば良いからだ。

ホスピタリティ産業の近代化に遅れてしまった日本においては、むしろ、この次代の市場にフォーカスしていったほうが良いのかもしれない。

個人的には、私が「何が楽しいのだか、さっぱりわからない。けど、お客さんは楽しそうだ。」みたいなものが増えてくることを期待したい。