揺れ動いた観光に対するスタンス

COVID-19がもたらしたコロナ禍は、甚大な被害を人類社会に及ぼした。

COVID-19という病気は世界共通の脅威であるが、その脅威に対する対応の仕方は、社会によって大きく違うということに我々は直面することにもなった。我々は、日本は欧米的な価値観、社会制度を持つ国だと思っていたが、東アジアの国々に近い場所にあることを実感した年月でもあった。

これは、良い面もあれば、悪い面もあるし、立場によって、その評価も異なることになるだろう。

ただ、「観光」分野に限定して話をすれば、コロナ禍において漂流し、社会の傍流に追いやられることになった。観光が、コロナ禍前、一部地域においてオーバーツーリズムを引き起こし、また、コロナ禍においても、一部の観光客が感染予防に無頓着な言動を行い、社会的にひんしゅくを買ったことは事実だろう。また、そうした状況下において、観光業界が真摯な対応を取れなかったこと、社会も統計確率に沿った動きを取れなかった。

その結果、未だに、観光は宙ぶらりんの状態におかれている。

人々に対する行動制限は無くなったものの、BA.5による第7波によって陽性者数のレコード更新が続くことで、GoToトラベル(全国旅行支援)は再開されない状態で夏を過ごすこととなった。行動制限はかかっていないため、人々の移動は自由であるが、金銭的な優遇をする代わりに検疫体制を高める全国旅行支援は行わないというのは、日本社会が、コロナ禍において、人々の移動、旅行についての方向性を示すことが出来なかった好例と言えよう。

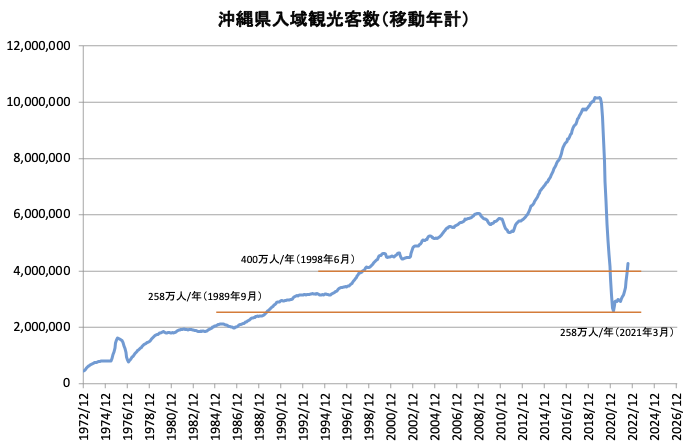

ただ、行動制限をかけなかったことによって、国内需要は大きく復調することとなった。例えば、沖縄県で言えば、2021年3月に、1989年9月水準にまで観光客数が落ち込んだが、行動制限解除以降、急激に回復し移動年計ベースで400万人を超えてきている。このペースで行けば年度内に600万人回復も狙えるだろう。

円安なのにインバウンドはピクリしか動かず

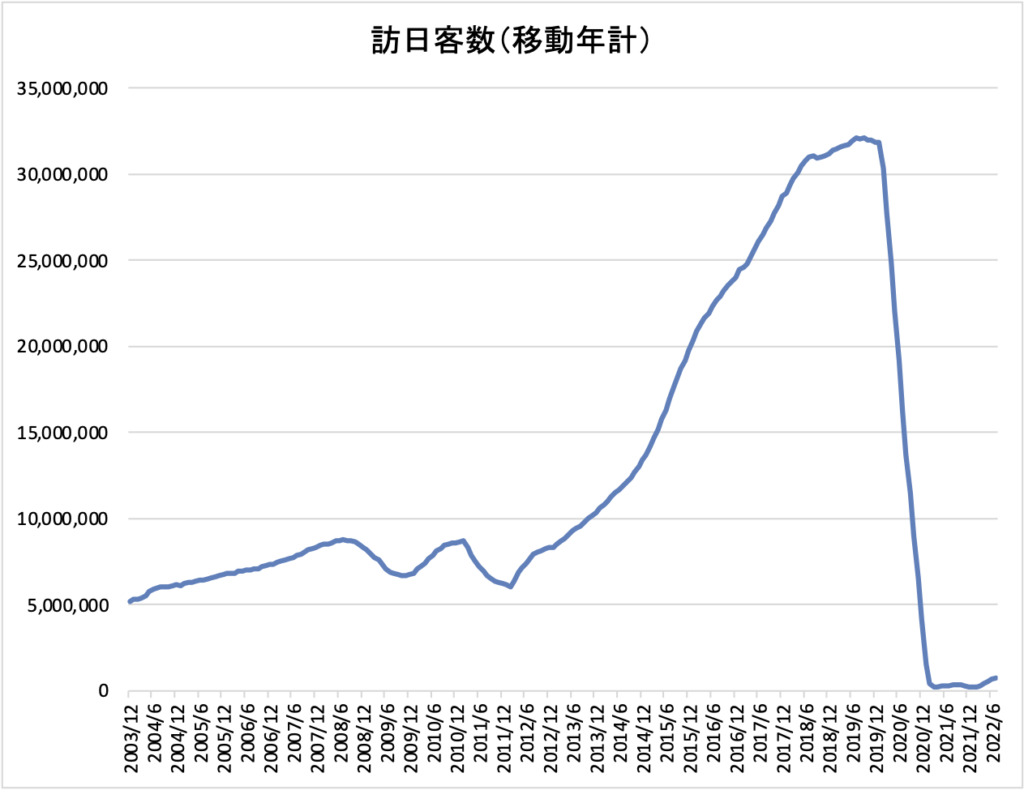

一方で、インバウンドについては、2022年6月に入国者数制限が1万人から2万人とあがり、観光ビザ発行が再開されたものの、旅行会社主催による添乗員付きツアーしか認められないと言う状況。そのため、ほぼゼロ水準にまで落ち込んだ訪日客数は、ピクリ程度しか動いていない。

この状況で並行して進んでいたのは、円安である。

2022年2月頃には115円程度だった円ドル為替は、その後、一気に円安方向に振れ、4月の下旬には130円を突破。9月には140円突破となっている。

実は、為替レートが大きく動く時というのは、インバウンド客数にも影響が出てくる。次図は、2010年代の訪日客数と為替レートの推移だが、一旦、120円を超えた後、110円に戻したきたタイミングと、訪日客数の増加傾向の鈍化が重なっているように見える。

本来はシンクロする為替レート変動と訪日客数

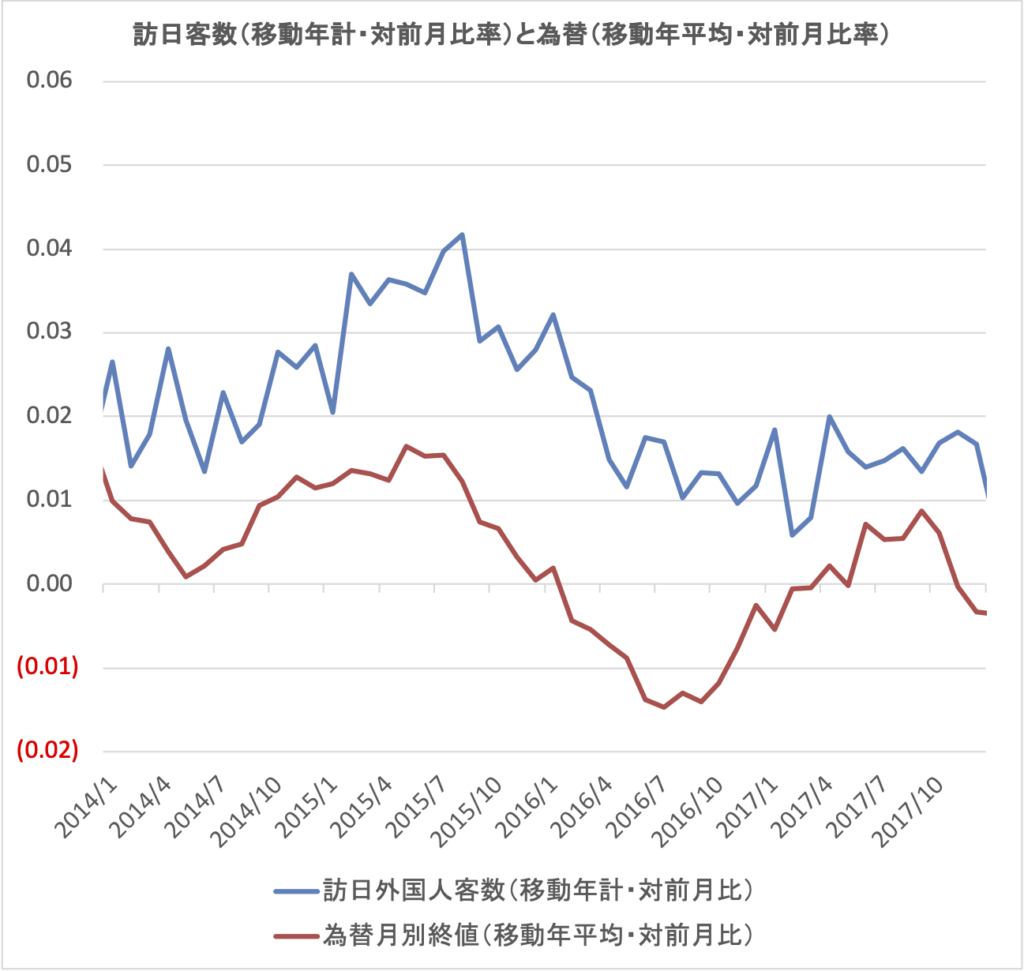

そこで、訪日客数(移動年計ベース)の変化(対前月)と、為替レートの変化(移動年平均/対前月)との関係を、特に為替レートが大きく変動した2014年から2017年で見てみると、両者は、かなりシンクロしていることがわかる。

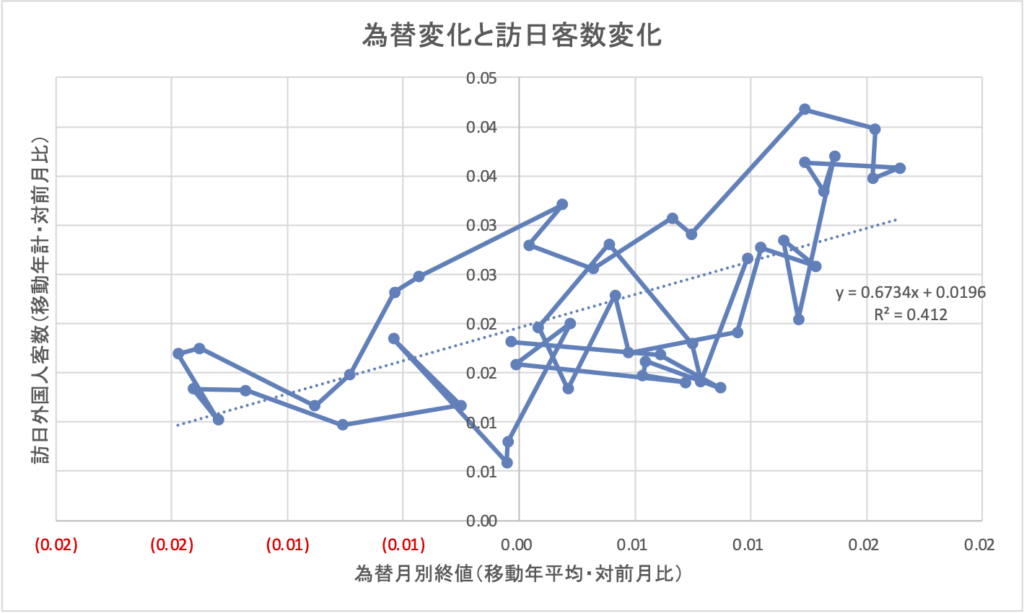

そこで、散布図を描いてみると円安局面、円高局面の双方向性でのシンクロが確認できる。これは、「時系列分析の罠」ではなく、両者に関係性があることが伺える。

ここで重要なのは、絶対的な為替レートではなく増減率が客数変化に影響するということである。

実際、2015年の為替レートと、2017年以降の為替レートでは10円程度の差があるが、訪日客数は2017年以降の方が多い。また、為替レートの変化が落ち着くのに合わせるように訪日客数も横ばいへと傾向は変化している。

為替レートが変化した時には、割高、割安と感じやすいが為替が安定してしまえば、そうした感情が出てこないためかもしれない。

いずれにしても、為替レートが大きく円安に触れた2022年春から夏は、訪日客数をグイッと上方に高める好機であったことになる。なにしろ半年で20%円安に振れたのだがら、過去の推移をなぞれば、そのインパクトは数百万人以上となるだろう。

コロナ禍の中で国を閉ざしたままという選択は、この円安ボーナスを放棄したことになる。

開国選択と機会損失

また、開国したとしても、いきなり従前に戻ることはない。仮に需要があったとしても、コロナ禍で消失してしまった航空路線、座席、国内での各種関連サービスなどが戻るには一定の時間が必要となるからだ。

この復元期間がどれくらいになるかは断言できないが、おそらく、最短でも2年は必要であろう。

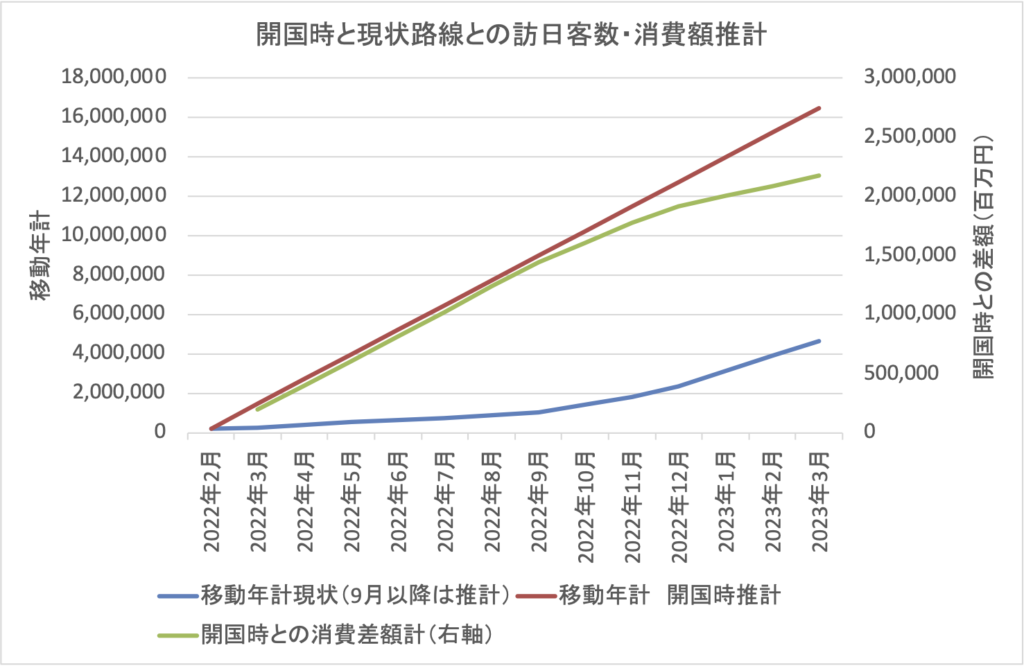

仮に、2年で3000万人まで直線的に戻るとした場合、1年で半分の1500万人に戻ることになり、移動年計は125万人/月ペースで増えていくことになる。2022年3月の段階で開国を行っていたら、2023年2月には移動年計が1500万人となるということだ。

対して、2022年7月時点の移動年計は75万人(7月の訪日客数は14万人)。9月に上限が上がり(月40万人来訪と想定)、12月にも更に緩和(月80万人来訪と想定)というように現状路線で徐々に開国した場合、2023年2月の移動年計は390万人に留まる。

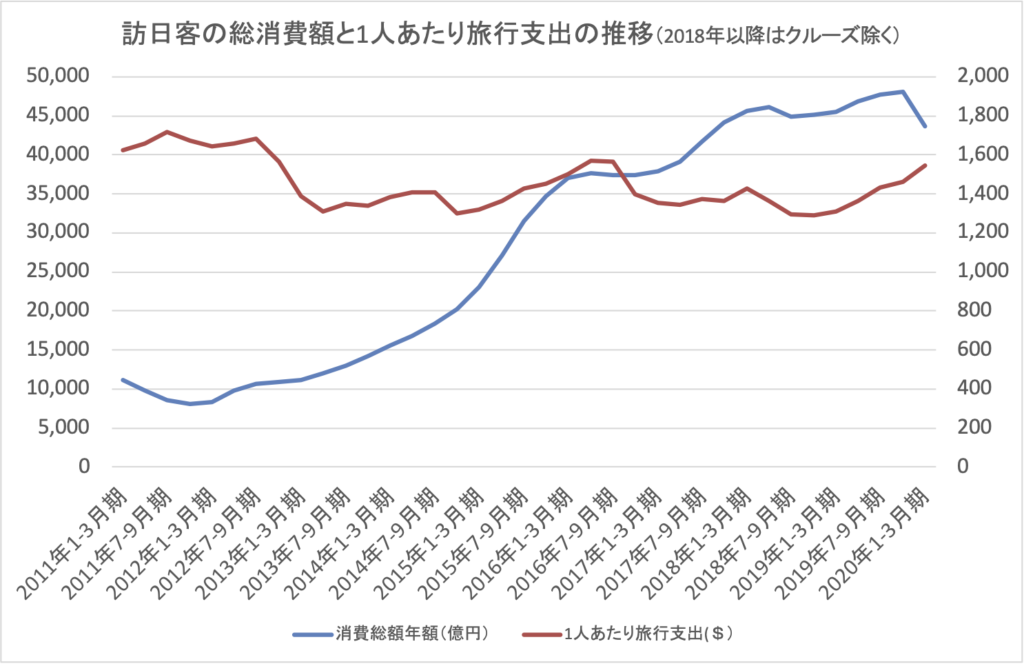

さて、訪日客はいくら消費しているのか。為替レートが動いていることもあり、ドル換算で過去推移をみてみると、概ね$1400に収束していることがわかる。$1=¥110なら15.4万円、$1=¥140なら19.6万円だ。

この1人$1400と、開国時に1年で1500万人/年に戻るという設定から、春に開国していたケースと、このまま順次開国するケースでの消費額の差額を推計していみると、2023年3月時点で、その差は2.2兆円(現状路線での訪日客も含めた消費総額は3.1兆円)となる。なお、為替レートは、$1=¥140で2023年3月まで推移するとしている。

3000万人オーバーしていた2019年の訪日客の総消費額が4.8兆円であったが、為替ボーナスを受けることで、1500万人でも総額で3.1兆円の消費が見込まれることになる。しかしながら、開国を制限したことによって、9000億円程度の消費額しか見込まれず、2.2兆円の消費(経済波及効果まで含めれば約4兆円)をロストすることになるというのが、この試算結果だ。

現在の判断は中期的に影響する

しかも、この機会損失は、積分であるから、来年度以降にも響くことになる。

仮に2023年春の時点で、移動年計を1500万人くらいまで戻していれば、翌年2024年春には3000万人も現実的な世界となるが、500万人程度に留まったら、3000万人への回復ペースも遅くなり、3-4年かかることも想定されるからだ。

ウクライナ問題によって、国際的に緊張感が高まり、エネルギーコストを含めインフレも続いている。おそらく、観光需要の回復は失速していくことになるだろう。そうなれば、航空会社や不動産会社(ファンド)も、リソースの展開先を絞り込んでいくことになる。日本の開国状況が見えなければ、当然の帰結として、日本の優先度は下がることになり、回復も遅くなるだろう。

しかも、国内事情的に、国内資本によって、国内経済や需要を支えることは難しい。海外からの投資と消費が停滞したら、取れる選択肢は非常に限定されることになる。仮に、ウクライナ以外にも有事が飛び火するようになったら、それこそ打つ手が無くなる。

その意味でも、この春夏は、確実に消費を獲得できる機会であったはずだし、この秋も、十分に期待できるチャンスであったと思う。

冒頭で述べたように、開国できなかったこと、オリパラを含め、観光や交流といった社会活動を否定的に捉える社会となってしまった原因の一つに、観光業界の社会に対するコミュニケーション不足や、対応力不足があったことは否めない。

本稿のように経済的な価値だけで、展開できる話でもないだろう。

しかしながら、経済的な閉塞感が強まる現状において、これだけの機会損失をしているのだということも同時に認識し、それを踏まえた社会的な意思決定を展開していくことが重要なのではないだろうか。