パレート分布する宿泊税

コロナ禍の収束に合わせ、各地で宿泊税の議論が再開されつつある。

既に、京都市や倶知安町、福岡県などで宿泊税は展開されているため、その導入に関する技術的な問題はほぼ存在せず、導入に至るプロセスも標準形と呼べるものができている。よって、「導入したい」という意思を地域が持てば、所定のプロセスを経ることで導入可能である。

ただ、よく生じやすい問題がある。

それは、道府県と市町村、どちらが宿泊税を入れるべきなのか、という話である。

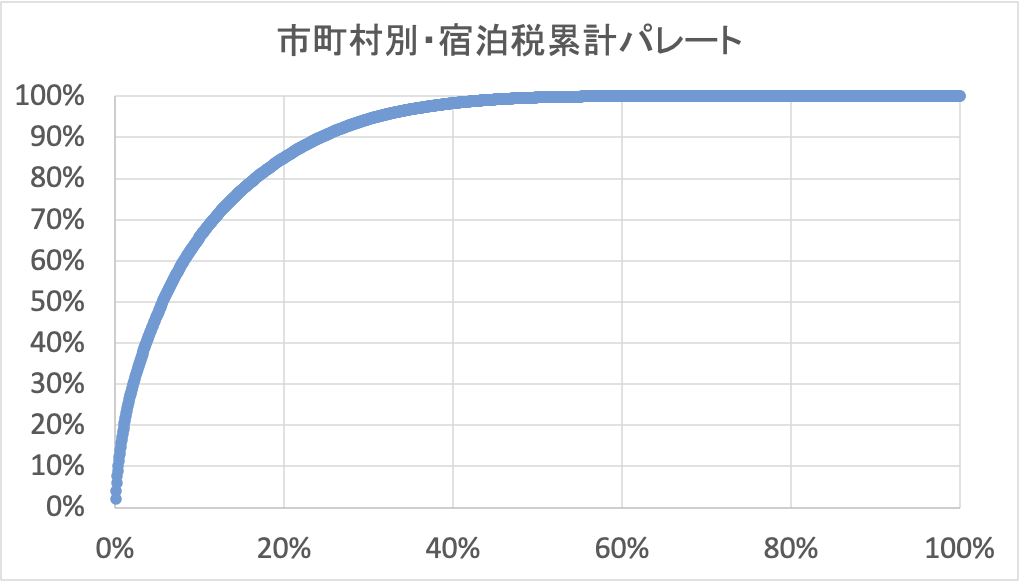

私は、「観光経済の集積が地方自治体財政に及ぼす影響に関する研究」において、市町村別に宿泊税の試算を行った。この試算では、宿泊税を200円/人泊で入れた場合、約250の市町村において税収が1億円を超えるとされた。現在の市町村数は、1,718であるから15%ということになる。

税収の上位から、いわゆるパレート図を作図してみると以下の通り。日本全体が同様の宿泊税を導入した場合、1億円を超える税収となる15%の市町村で77%を占める。さらに、税収が7,800万円以上となるのは全体の20%(約350市町村)であるが、これらで85%を占める。

宿泊税も「パレート分布」だということだ。

このような偏在は、それだけ人々が集まる(宿泊する)地域が偏在しているということであるが、偏在があるが故に、道府県と市町村とで税収の綱引きが生じることになる。

道府県と市町村の悩ましい問題

ザクッと言って、道府県で宿泊税を導入した場合、その税収は県内20%程度の市町村からあがることになる。一方で、基本的に行政は「弱きを助け」だから、その税収は、既に多くの観光客(宿泊客)が集まっている20%地域ではなく、残る80%地域に多く配分されることになる。

上位20%市町村から見れば、自地域で確保された宿泊税が、他市町村に流出することになる。

そこで、上位20%市町村が、市町村税として宿泊税を導入すると、概ね8000万円以上を確保できる。大部分の地域DMOの予算額は1億円未満であることを考えれば、宿泊税だけで、ほぼ満額を充当できることになる。

ただ、仮に上位20%市町村が、全て独自に宿泊税を導入してしまうと、仮に残り地域に県税なり市町村税を導入しても税収は非常に小さいものとなってしまう。

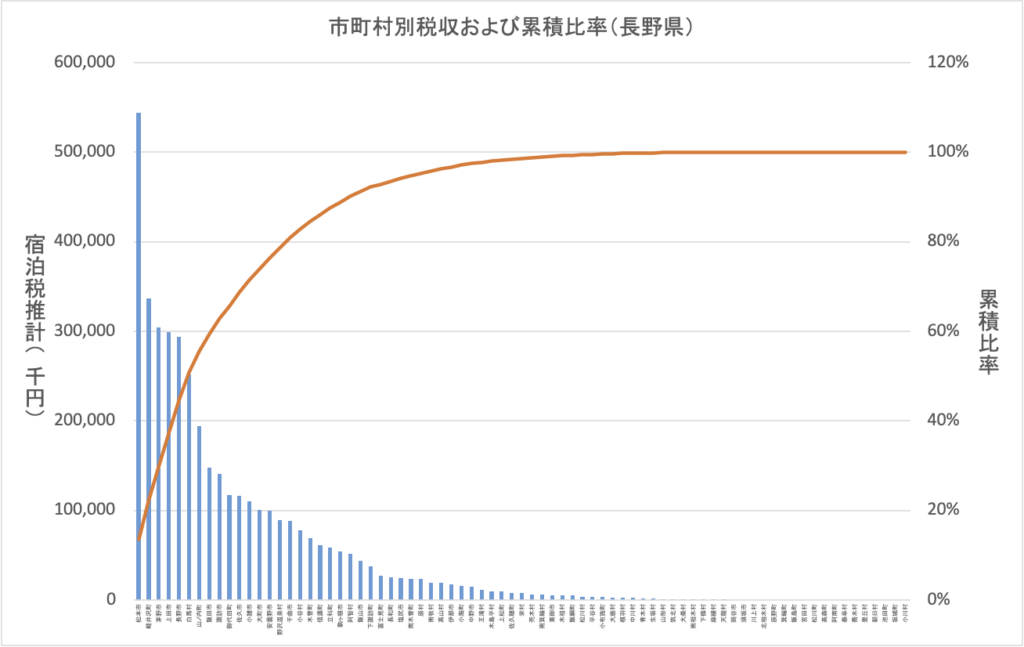

例えば、長野県をケースに試算してみよう。

長野県には77の市町村があり、仮に全市町村で宿泊税を導入した場合の総額は約40億円となる。このうち、上位20%となる16市町村で生じる宿泊税計は32億円(総額の80%)。絵に描いたようなパレート分布である。

40億円を単純に77市町村で按分すると5000万円。一方、5000万円以上の税収が見込める市町村は43、全体の56%だ。つまり、県税として一律に配分された場合、半数以上の市町村は、自前で市町村税導入するよりも税収は下がる。実際には、前述のように「弱いところ」に傾斜配分されるのが常であるから、市町村税>県からの割当 となる地域はさらに多くなるだろう。

かといって、仮に上位20%市町村が、独自に市町村税を導入し自立展開してしまうと、県や残り市町村が使える税収は8億円に留まってしまう。8億円を62自治体に按分したら、その額は1300万円となってしまう。これでは導入のメリットは乏しい。

このように、道府県(および下位80%市町村)からすれば、宿泊拠点となっている市町村も含めて県全体で導入しないと意味がない。他方、上位20%市町村は、自前で市町村税を導入した方が圧倒的に豊かな財源を得ることができることになる。

この図式は所得分布と所得税との関係に類似している。高額所得者は人数は少ないが、累進的な課税を行っていることで、社会全体の税収基礎を作っているからだ。これは、「応能負担」、つまり、負担できる人はより多くの負担をしましょうという考え方に基づいている。

同じ日本に住む者として、同じ社会システムを享受する者として、富めるものが相応の負担をする、富の再分配を行うということは一定の合理性を持つだろう。が、宿泊拠点となっている市町村の宿泊客が、そうでない市町村の観光振興も支援するということに合理性があるのかというのは議論が分かれるだろう。

対して、享受した便益に応じて税金を負担すべきというのは、応益負担という考え方である。観光客の受け入れには、相応のコストがかかるようになっているから、宿泊客が自身が宿泊した市町村に納税するというのは、直接的でわかりやすい。

分配を前提とした道府県税一本化

こうした状況の中、出てきているのが「県税として徴収し、半額相当額を地域に戻し市町村が使えるようにし、残り半分を県事業として使う」という考え方である。これは、福岡県が福岡市との調整の中で出してきたフレームとなる。

例えば、200円の宿泊税を徴収し、そのうち100円分は観光客数に合わせて市町村に按分し、残り100円が県の事業費となる。これは、道府県と上位20%市町村が、互いに譲り合うことで宿泊税を導入しようという考え方になる。

先の長野県でいえば、税収40億円の内、20億円が県が自立的に利用できる資金となり、残り20億円が市町村に配分する原資となる。

これは、一つの解決策であるが、上位20%自治体からすると以下のように問題も多い。

- 道府県が行う市町村への配分額は、どのように設定されるのか

- 配分されるカネは、どういった名目で市町村に渡されるのか

- それらの仕組み変更時には、市町村は関与できるのか

まず、1について。総額の半分が市町村に渡されるとしても、その市町村別の配分は、どのようにするのかという問題が生じる。単純なのは、市町村別の宿泊税額を算出し、その半額を戻すということだが市町村別の税額は偏在しているため、下位市町村では、その額は、ほぼゼロとなってしまう。そのため、例えば、宿泊客数ではなく、観光客数で対応しようといった考えが出てくることもあるだろう。これは「公平性」や「平等性」をどう考えるかという話になる。

次に、2。道府県から市町村に資金が移動することになるが、それは、どういった種別になるかということだ。行政から行政への資金移動にはいくつかの種類があるが、その多くは使途(目的)を定めた形で行われる。道府県として市町村の意思決定にタガをはめようと思っていなくても、県が進めようとする観光政策の方向性へ足並みを揃えてほしいという想いは発生するだろう。この使途設定が厳しいものとなると、事実上、このカネを市町村で自由に利用することはできない。ある意味、道府県からの業務委託のような形になってしまうこともあるだろう。

第3は、仮に1,2について一定の了解が得られる仕組みが作られたとしても、状況は変わる。例えば、コロナ禍のような状況が再度生じた時、仕組みの変更は、当然に必要となるだろう。ただ、仕組みを変更する際、市町村は関与できるのかという課題が生じる。道府県税の管理は道府県行政であり議会であり、そこで完結することが出来、そこに市町村は介在しないからだ。

将来的な制度変更に関与できないということは、道府県側の裁量で配分や使途が変わってしまうリスクを常に抱えることになるから、安定的な財源確保にはならないということでもある。

これらは、特に、特別徴収義務者となる地域の宿泊事業者にとっては大きな問題となる。市町村としては、ともかくは道府県から資金が提供されるのであればOKと考えることもできる。さらに、税の流れは、宿泊客ー>宿泊事業者ー>道府県ー>市町村という流れとなるから、市町村にとっての資金提供元は道府県となり、むしろ重要なステークホルダーは道府県ということにもなる。そうなれば、地域の宿泊事業者が「こういう取り組みをしてほしい」と思っても、それは反映されにくくなってしまう。

目指すのは二階建て

この問題を解決する方法がある。

それは、福岡県ー福岡市のように、道府県税と市町村税を二階建てにすることだ。

意志を持つ市町村は、独自に市町村税を導入する。その上で、県も県税を設定する。福岡の場合は、福岡市と北九州市が、この方式で市税が150円、県税が50円だ。その他の市町村は、県税200円一本であり、その代わり、前述のように半額相当額が市町村に投入されることになっている。つまり、県内、どこに泊まっても200円という金額は変わらない。ただ、市税を導入した2市については、150円は市税であり、市が独自に使途を決めることができる。

この体制であれば、前述した問題は発生しない。

道府県と市町村が、それぞれ譲り合い、かつ、それぞれが自立して事に当たる姿が、この二階建て方式である。初期導入時、税額(税率)の設定についての協議は必要だが、それ以降は、それぞれが、それぞれの政策、施策を展開していくことができる。道府県と市町村が同じ方向に進む場合も出てくるだろうが、それは両者の自立的な意思決定の結果であって、資金で意思決定を縛った結果ではない。

観光振興は、基本的に競争である。競争への挑み方は、自身が持つリソースや、市場でのポジションによって異なる。そのため、有効な競争戦略は、それぞれが立案することが有効である。ということを考えても、二階建て方式が宿泊税の仕組みとして最も有効だろう。

譲り合うこと

私は、自身の研究成果より、現時点で観光客が来ていない地域が、これから、有力な観光地(デスティネーション)になっていくことの難易度は高いと思っている。

なので、行政が「弱きを助ける」という選択をすることは、競争戦略としては非合理的だと思っているが、社会政策としては有り得る選択だとも思っている。これは、全体の目的や理念の話であり、経済性などよりも上位の概念だからだ。

そのため、道府県が広範な地域から資金(税金)を集め、それを全体として再配分するということは、一定の合理性をもっていると思う。が、現実的に、それでは競争力強化に繋がりにくい。結果として、税収を得ても地域の観光競争力が上がらないのであれば、地域は振興されず、税収も伸びない。

すなわち、我が国地域においては、社会政策的に「弱いところ」も大切にすべきところは大切にし、他方で競争戦略として「強いところ」をより強くしていくという取り組みを展開することが必要となる。

こうした仕組みを成立させるには、道府県と市町村が税収面においては、お互いに譲り合い、その上で、それぞれの政策、施策を展開していくことが重要だろう。