想定通り、GoToトラベルは、2021年6月まで延長される方針が発表された。

おそらく、政府としては、GoToトラベル->オリパラ->インバウンド再開というスケジュールを想定しているのだろう。想定通り進行できるかどうかは、冬季間の感染拡大を抑え込めるか、春には有効なワクチンが確保できるかといったいくつかの条件があるが、ようやく「出口」が見えてきたように思う。

その「出口」において重要な課題は、GoToトラベルという「割引」施策の副作用にどう考え、どのように対応するのかという事項となろう。

GoToトラベルの効果が絶大であればあるほど、それが途絶えた時の副作用も大きいと考えられるからだ。

まず、多く指摘されるのは以下の2点。

- 需要を先食いしたことで、需要が減る

- 割引が終わり、価格が上がったことで、需要が減る

これらは、過去の「ふっこう割」においても生じた副作用とされており、今回も、その発生が懸念されている。

しかしながら、こうした「過去の副作用」については、誤解というか、認識違いがあると私は思っている。

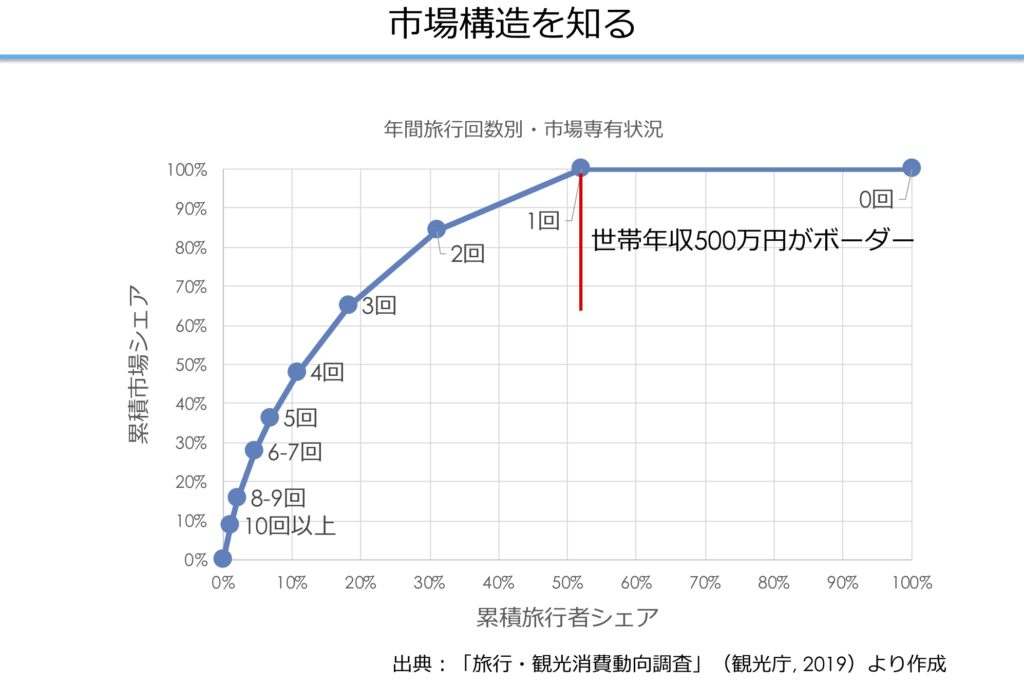

まず、国内の宿泊観光市場の構造をおさらいしておこう。

国内市場は、国民の約半数によって構成されており、旅行実施するか否かのボーダーは、世帯年収、経済要因が大きく影響している。この構造は、何十年という時間軸で大きく変化しておらず、非常に強固な構造である。

こうした構造において、需要を喚起するというのは、既存の旅行実施者の回数を増やすか、旅行をしていないゼロ階層の人たちを旅行に連れ出すか、いずれかとなる。

では、割引施策はどちらの効果が生じるのかと言えば、後者が大きいだろう。この辺はデータが無い(公表されていない)ので、確定的に話すことはできないが、「ふっこう割」においても「GoToトラベル」においても、地元需要の喚起に繋がっていることが傍証と考えられるからだ。なによりも、経済要因が旅行実施のハードルとなっている中、割引施策は、そのハードルを下げるものであることを考えれば、通常年であれば経済要因によって旅行を躊躇していた人々の、旅行市場への参入を促していると考えることが合理的だろう。

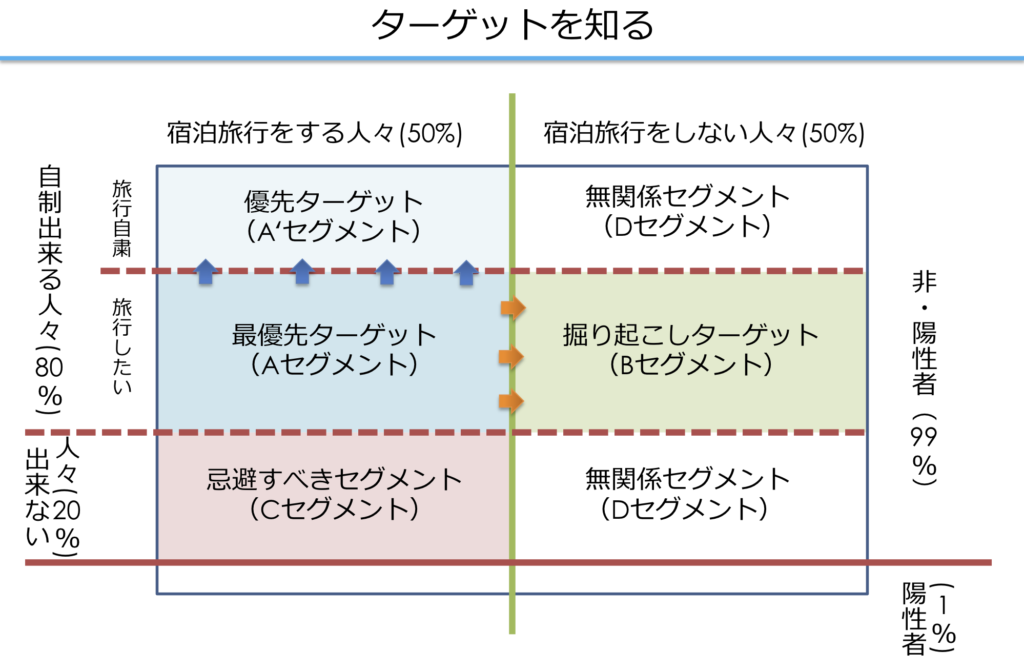

つまり、下図のBセグメントの掘り起こしに繋がっていると考えられる。

一方で、いわゆる「高額」の施設稼働が高まっていることは、前者、すなわち、通常年でも旅行していた人々が、より高額の旅行を受容できる、選好する効果も生じていると考えられる。これはAセグメントの喚起と言えるが、この場合、回数が増えているのか、単価の上昇が起きているだけなのかは判然としない。

さて、そうした整理をした上で、割引施策が終了したら、どうなるだろうか。

まず、Bセグメントの人々は、割引という下駄を履いたことで旅行実施を行っていたわけであるから、その下駄がなくなれば、元のゼロ回層に戻ることになる。

これは、別に「需要を先食い」したわけではない。割引施策がなければ発生しなかった需要であったからだ。

一方、Aセグメントの人々は、コロナ禍が終息しても、従前と変わらず旅行をし続けることになるだろう。ただ、ここで問題になるのは「価格設定」。

もともと、観光を含む「サービス」の価格は、原価積算で決まるものではなく、顧客側の認知、サービスの必要性や、これまでの経験などから規定されるものとなっている。だからこそ、ダイナミック・プライシング、すなわち、同じ施設であっても、利用日や予約タイミングによって、価格が大きく変わることが許容されている訳である。

Aセグメントの人々と事業者は、これまでの多くの「取引」を通じて、サービスと価格の相場観を培ってきている。しかしながら、コロナ禍による需要激減(ダイナミック・プライシングによって安価になる)と、GoToトラベルによる割引施策は、これまでの相場観を崩してしまうリスクとなる。

これが「割引が終わり、価格が上がることによって、需要が減る」と懸念される部分となる。

これは深刻な問題…であるが、今回のGoToトラベルにおいては、さほど大きな問題ではないとも言える。

なぜなら、宿泊施設としては、割引適用後の価格を前提に、従前からダイナミック・プライシングを展開すれば良いからだ。

例えば、想定稼働率から想定される通常価格を100とする。これに単純にGoToトラベルを適用したら、顧客にとっての価格は65(別途15が地域共通クーポン)となる。しかしながら、設定価格を130とすれば、顧客にとっての価格は85となる。こうすれば、顧客は15お得になるし、事業者は収益を30高めることになる。

ダイナミック・プライシングにおいては、文字通り価格は大きく変化しうるから、事業者としては、需給状態を見ながら、割引施策終了後の値崩れ、割高感を与えないような価格設定を行っていけば、割引施策展開中には利潤を確保し、割引施策の終了後の、「相場観」のギャップも相当量抑えることが出来る。

政府では、GoToトラベル終了後の混乱を抑えるために、割引率を制限することを検討しているようだが、あまり良策とは思えない。仮に割引率が20%となった場合、先の例でいえば、顧客の負担価格を85で維持しようとすれば、本来の価格は106となり、事業者の取り分が減るだけだからだ。顧客としても、同じ金額を負担しているのだが、外形的な割引率が低下すればモチベーションを落とすことになる。その結果、更に価格を下げないと需要が動かない可能性も出てくるだろう。これは、事業者の収益を圧迫することになる。

一方、割引率が下がることで価格ギャップが抑制される旅行商品もある。

それは、ダイナミック・プライシングとなっていない、従来からのパッケージ・ツアー「募集型企画旅行」である。これらの商品は、予め価格が固定的に明示されているため、需要予測に合わせて変動させることができない。結果、35%割引なら、顧客の負担価格はストレートに65となる。この場合、そのまま、割引施策が終了してしまうと、一気に、1.5倍の価格(100)になってしまう。これは、かなりの負担感となるだろう。

現状、募集型企画旅行の利用者は、年齢層が高めで、価格コンシャスであることを考えれば、その影響は甚大である。

このことを考えれば、割引率をある程度、圧縮しながら出口を目指すということも、一定の有効性がある。

すなわち、ダイナミック・プライシングを主体に考えるか、パッケージ・ツアーを主体に考えるかで、GoToトラベルの出口戦略は変わってくる。

いずれにしても市場は減る

ただ、いずれにしても、セグメントBの人々は、GoToトラベル終了後には市場から撤退することになる。セグメントAについても、割引によって底上げされていた旅行意欲は低下することになる。

しかも、Aセグメントの人々も、景気後退によって収入が低下することになれば、旅行回数や単価を下げざるを得ないだろう。さらに、国内の人口構成を考えれば、これまでAセグメントを担っていた「団塊の世代」の人々の、旅行市場からの退出も想定していく必要がある。

他方、経済環境が良い方向で再構築されていけば、自然と、観光需要は再起動していくことになる。我が国の観光産業の持続性を考えれば、より本質的な問題解決は、日本の景気をちゃんと良くしていくことだろう。

とはいえ、これは、なかなかの難題。それができれば、なんでも解決というレベルの問題だ。

ここは、観光需要に的を絞り、GoToトラベル後も、安定的に「内需』を生み出す持続的な仕組みを、設定することが有効だろう。内需があってこその外需(インバウンド)であることは、この半年間で、我々は身にしみてわかったことであるのだから。

その「仕組み」は、事務局などを必要としない単純な構造である必要があり、旅行減税(所得税の減免措置)が有効であると、私は考えている。現在、所得税は20兆円ほど。仮に、所得税の1割まで/支出額の50%までを税額控除の対象としたら、2兆円の所得税控除から4兆円の旅行需要、波及効果を考えれば8兆円を創出することが出来る。事業者側は通常のキャッシュフローで周り、顧客側の手続きも年末調整/確定申告で済むことになる。今回のコロナ禍のような非常時や、ふっこう割が必要な事態に対しても、期間や旅行先を限定して控除額(率)の特例を設けるだけで対応できる。

国が、引き続き、観光を経済の柱の一つとしていくのであれば、これくらいのインパクトを持った「出口戦略」が必要だろう。

事業者の対応

とはいえ、現状、こういった出口戦略は期待できない。

施設においては、GoToトラベル終了後の市場環境を展望し、準備を進めていくことが必要となろう。

その対策は、対象としている価格帯によって変わってくるだろう。

まず、普及価格帯の施設においては、ある意味、放っておいても需要は戻ってくることになる。割引によって下駄が履かされていた需要(Aセグメント)が、その下駄が外れることで、普及価格帯に戻ってくるからだ。現在、厳しい状況にあるゲストハウスなど低廉な施設も、割引効果がなくなれば、価格コンシャスな人々を中心に需要が戻ってくることになる。Aセグメントの人々にとって旅行は、ライフスタイルであり「昨年、たくさん、旅行したから今年は行かない」とはならない。財布が厳しければ、その財布に合わせた旅行内容とするだけだ。そうした需要を確実に拾いにいくことが必要だろう。

ただ、確実に市場は多様化と個人化、オンライン・デジタル化が進むことになる。インバウンドも直ぐに従前の水準に戻るわけでもない。また、中価格帯の施設が価格帯を下げてくることで、より低価格帯の施設を圧迫してくることも想定できる。すなわち、Aセグメントの視点が、普及価格帯に戻ってくるのはプラス要素だとしても、施設間の競争は厳然と残ることになる。

よって、より一層の効率化、弱者としてのニッチャー戦略(またはフォロワー戦略)の設定、RevPARに注目した経営方針など、経営上の体力向上に向け準備を進めていくことが必要となろう。

他方、高価格帯の施設は、何かしらの方策をとらなければ、影響は避けられない。割引施策の展開中の顧客には、下駄を履いているために利用できた人々が含まれるからだ。そのため、割引施策が終了すれば、需要の絶対量は減少することになる。繰り返すが、これは「需要を先食い」したわけではない。単純に、顧客の財布と販売価格のズレが生じさせるものである。これに対するには提供価格を低下させるか、「割引がなくても、対応できる資力を持った人」をしっかりとファンにすることが重要となる。多くの施設は、後者を選択したいところだろう。

それは端的に言えば、ちゃんとブランド力を高めるということに尽きる。競争戦略で言えば、価格戦略を捨て、差別化または集中化戦略を展開するということになる。

そのためには、前述したように、ダイナミック・プライシングを適切に展開し、通常価格に誘導していき「相場観」を再構築していくことが重要となるし、施設としての売り(ブランド核となるもの)を組み込んだ宿泊プランを展開していくことで、ブランド強化に取り組んでいくことが重要となろう。

ADRとRevPAR

どの施設にも共通するのは、価格の決定権を我が物とし、顧客と直接的なコミュニケーション・チャンネルを確立することである。

それは、「サービスの価格は、原価積算ではなく、顧客の認知によって決まる」からだ。

受給曲線を持ち出すまでもなく、価格は、需要規模を大きく左右する要素である。さらに、サービスの世界では、その価値は顧客の認知によって決定されるから、提供価格を大規模に動かすことが可能となる。この特性を活かすことが出来るか否かが財務的な競争力を大きく左右することになる。

このことは、施設側にとって基本的に重要なことは、提供価格の基準を引き上げつつ、日々の収益最大化に取り組むことを示している。それは、ADR(客室平均単価)と、RevPAR(販売可能客室あたり単価)の2つにこだわるということに集約できる。

RevPARは、日別・部屋別の価格決定権を自身で持っていれば、ダイナミック・プライシングを徹底することで高めて行くことが出来る。が、流通の多くを旅行会社に依存していたら、ダイナミック・プライシングの展開は出来ない。要は、流通をどこまで主体的に管理できているかが重要となる。

また、ADRは、対外的に、その施設がどの程度の価格帯に位置づけられるのかということを示すものとなる。そして、この位置づけを決めるのは顧客となる。シティホテルと名乗っても、顧客からビジネスホテルと思われていたら1万円を超えるのは困難だし、歴史ある温泉旅館であっても、どこにでもある旅館と思われれば1.5万円を超えてくるのは難しくなるだろう。

すなわち、ADRを上げる、または、下がってしまうのは、自身の施設のイメージ、評価次第ということになる。

よって、ADRの制御には、広告・広報活動が必須となるし、特にSNSを通じたダイレクトなコミュニケーションは、非常に重要となる。

ADRとRevPARにこだわる…というのは、宿泊事業の基本であるが、ポストGoToトラベルの混乱においては、特にその重要性が高まるだろう。半年後とされる「ポストGoToトラベル」のタイミングに向けて、準備を進めていくことを推奨したい。