量的拡大と単価維持の矛盾と対策

2018年現在、インバウンド客数は順調に増大しているが、顕在化してきたのは単価の減少である。

2015年まで増大傾向にあった単価が減少傾向に転じたのは、高所得層を掘り尽くし、より低所得層に市場が拡がったと考えれば整理しやすい。

当然ながら、どの市場セグメントも量的な限界を持っている。

国内市場であれば、休暇対策やふっこう割りのような支援策によって市場規模を増やすことも可能であるが、訪日客については、そうした対策も取れない。

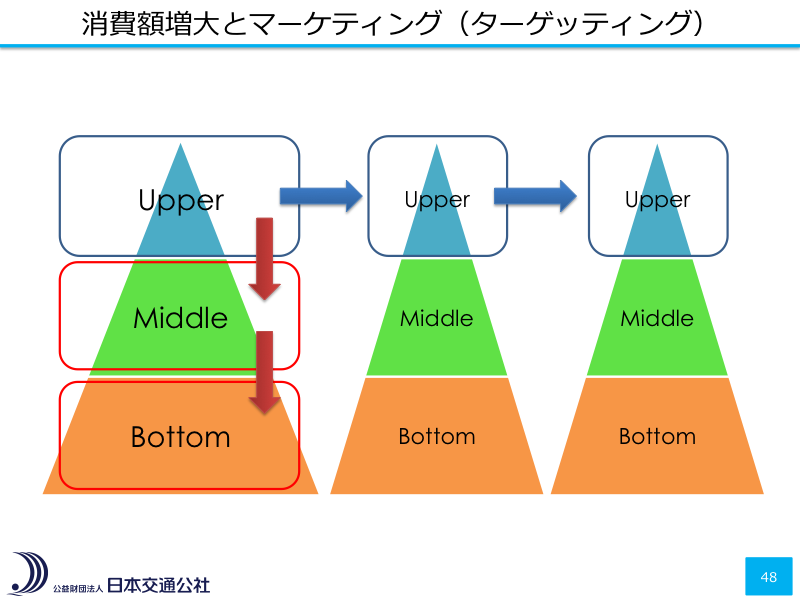

旅行活動は、所得水準に大きく影響することを考えれば、先に動くのはより所得の高いセグメント(Upper)となる。が、このセグメントは有限であるから、訪日客が増えていけば、限界がくる。

この時、同じ発地国を対象としていれば、当然の帰結として、所得が中位のセグメント(Middle)へと拡がっていくことになり、消費単価は減少していくことになる。

実際、2015年以降の訪日客の年収分布を「訪日外国人客消費動向調査」から整理してみると、より低所得層に比重が移っていることが解る。

年収が低くなれば、可処分所得も低くなるため、旅行時の消費額も低下する。これは、顧客の「財布の問題」であるため、どんなに日本側で取り組みを行ったとしても、消費額を増やすことは難しい。

量的な拡大を行いながら、単価も維持するには、市場の拡大を低所得層方向に向けて行うのではなく、他の国のアッパー層の取り込みに向かっていくことが必要となる。

ただ、ここで問題となるのは、どの国もアッパー層は主たるターゲットとして狙っていると言う事だ。どんなに所得があっても、時間は等しく有限であるから、アッパー層の旅行先は限定されるからだ。この旅行先に日本が選ばれなければ、彼らを取り込むことはできない。

顧客サイド(アッパー層の人々)も一様ではない。

東アジアのように、所得水準の向上によって新規に旅行に行けるようになった人々が居る一方で、欧米豪のように、以前から旅行に出かけていた人々も居るからだ。

日本にとって「他国のアッパー層」とは、まさしく、そういう「以前から旅行に出かけていた人々」であり、彼らは、すでにロイヤルティを感じている旅行先があって当然だし、その旅行先の国(着地)からすれば、彼らの離反を防ぐように行動する。

これをくぐり抜けないと量と単価の両立は難しい。

本当に富裕層を取り込めていないのか

ところで、本当に日本は富裕層を取り込めていないのだろうか。

先の観光庁の消費動向調査によれば、年収3000万円以上は2.7%。年収2000万円以上なら5.0%となる。

民間給与実態統計調査によれば、日本の給与所得者で、年収2000万円以上は0.4%、年収1500万円以上まで拡げても1.1%とされる。

また、グローバル・リッチ・テストというサイトを利用して、年収2000万円を検索すると、トップ0.05%となる。

消費動向調査は世帯年収で、民間給与実態調査やグローバル・リッチ・テストは個人所得なので直接的な比較は出来ない。

さらには、一定の所得水準以下の人達は海外旅行自体を実施しない。

ではあるが、年収2000万円以上が5.0%という数値はそう悪い比率ではないとも言える。

富裕層だからラグジュアリートラベルとは限らない

ただ、ここで考えておかないとならないのは、一定の所得水準以上の人々が日本に来るということと、日本でラグジュアリートラベルを行うということは同じではないと言う事だ。

訪日客は、観光客だけでなく、業務客も含まれる。

東京が、世界の経済セクターとして一定の活動を行っている以上、それに伴い高所得の業務客も一定数が訪れる事になる。

彼らは所得に相応したホテルや飲食店を利用するだろうが、業務での訪日であるため、その他のサービス消費は行わない(昼間は業務対応しているため、時間消費をしている時間的余裕が無い)。

また、一部の業務訪日客は、業務にあわせて休暇をとり、短期間の観光旅行を組み合わせる場合もある。ただ、この場合の旅行需要は、基本的に新奇性(ノベルティ・シーキング)であって、バカンス需要ではない。

この場合、業務中はラグジュアリーホテルに宿泊しつつ、自身の休暇では「澤の屋」に泊まるというように、所得に比例した行動を取るわけではない。業種出張の延長であるから、家族連れであるケースは少なく、自身の知的好奇心を満たすことが優先されることを考えれば、その理由は納得出来る。

つまり、富裕層が訪日するだけで、その所得にみあった観光消費が国内で生まれるわけではない。観光消費に繋げるには、富裕層が、思いっきり消費することを目的に日本へ訪れてもらうことが重要である。

富裕層が「思いっきり消費する」旅行とは

旅行需要は、新奇性となじみ深さ(バカンス需要)の2つに区分出来る。

「思いっきり消費する」旅行は、どちらの方向でもあり得るが、国内で「富裕層向け」として展開されている取り組みの多くは、前者によっている。

ただ、新奇性は「定番」を否定するものであるから、新奇性を対象とした対応には切りが無い。

しかも、前述のように、ここでの対象者は、既に他の地域(国)で「思いっきり消費する」旅行を行っているから、それを上回る新奇性を継続的に提供し続けなければ、顧客の支持を得ることは難しい。

それも単なる新奇性ではなく、消費に繋がるような新奇性が必要となる。

これはなかなかの難問であろう。

むしろ、我が国としてはバカンス需要に目を向けるべきではないか。

バカンス需要は、大切な家族やパートナーとの時間消費が目的であるため、良質な時間のためには財布の紐も緩くなる。

例えば、一定の所得水準の人達から「バカンス先」として認知されたニセコに、多額の投資が集まっているのは、その証左である。

しかも、バカンス先の形成は、ソフトウェアだけでなく、ハードウェア(インフラ)整備も重要となるため、日本の得意分野をより活かせる分野だとも言える。

さらに、バカンス需要を受け止めるリゾートの主体はホスピタリティ産業であるから、地域経済の振興に繋げていくのも容易となる。

ただ、ブランド論として、同じカテゴリでは最大で3つくらいしかデスティネーションは形成できないため、日本全国を、その宿泊滞在対象地とすることは出来ない。

そのかわり、バカンス先には10日〜2週間程度の滞在を行う為、宿泊滞在先からのエクスカーション形成が重要となる。これは従来の「周遊コース」設定とは異なる取り組みとなる。

改めて検討すべきリゾート形成

日本では、バブル期のトラウマがあり、リゾートという言葉自体に対するアレルギーが残っている。

また、2000年代から始まった「観光地域づくり」の取り組みは、リゾート「開発」に対するアンチテーゼでもある。

人は、自身の価値観に沿った情報を重視し、そうでない情報を評価しない傾向にある。ニセコが、ここまで世界的なデスティネーションになっていながら、スルーされている状況は、その一例と言えるだろう。

ただ、世界的に見れば、宿泊滞在先は都市かリゾートの2種しかない。

「富裕層のバカンス需要」という世界中が追い求める重要を獲得していくためには、かつてのトラウマと日本人の行動を基準とした常識を改め、新たな価値観に基づいてリゾートを再形成し、そのスタートラインに並ぶことが重要なのではないだろうか。