宿泊税にも世界標準がある

北海道の倶知安町が、2018年12月の議会で宿泊税条例を可決した。

宿泊税自体は、すでに東京都、大阪府、京都市が導入しており、2019年4月からは金沢市も稼働しているが、それらの先行事例と倶知安町が大きく異なるのは、2%と言う定率方式を選択したと言うことにある。

先行事例の宿泊税は、全て、1人泊あたり100円とか200円といった定額方式となっている。しかしながら、海外に目を広げれば(私が調べた限りにおいて)宿泊税は定率方式が基本である。唯一の例外はフランスだが、そのフランスも、ホテルの格(星の数)によって金額が設定されており、日本のそれとは違う。

すなわち、日本の宿泊税は、宿泊税とは呼ばれるものの日本ローカルといって良い方式である。

その状況において、倶知安町が選択したのは、海外で導入されている宿泊税と同様の方式、いわば「世界標準」であった。このことは、インバウンドの振興、すなわち、世界のデスティネーションと競合しながら地位を獲得していくのにあたり重要な選択だったと言える。

そもそも宿泊税とは何か

そもそも、世界の都市やリゾートが宿泊税を導入しているのは何故か。

日本では、DMOと絡めた議論が多いが、もともと、アメリカのフロリダにおいて宿泊税が導入されたのは1970年代であり、DMO概念が生まれる遥か以前である。

本質的に宿泊税は、域外からの来訪者への対応にかかる経費(投資を含む)について、来訪者に一定の負担をお願いすると言うものである。これは、住民がそこに居住し公共サービスを受ける対価として住民税を支払うことと変わりはない。

それが時代の変遷と共に、受動的な対応(≒受け入れ環境整備)から能動的な対応(≒デスティネーション・ブランディング)へと広がっていったのが現代の姿である。

- こうした変遷は、BID(Business Improvement District)における分担金制度(アセスメント)と近い。BIDも当初の活動はクリーン&セーフティと言う顕在化している問題に受動的に対応するものであったが、現在ではより積極的に街の魅力を高め発信していこうと言う活動に変わっている。

- 米国の西海岸に多く存在するTID(Tourism improvement District)は、このBIDをデスティネーションに展開したものであり、宿泊税と分担金には共通する部分が多い。

つまり、住民税が地域政策と住民とを繋ぐ財源であるように、宿泊税とは観光政策と来訪者とを繋ぐ財源であり、観光客が多く来訪する地域においては当然のように設定して然るべき制度だと言える。

定額か定率か

その上で、海外の宿泊税が基本的に定率方式を採用しているのは、それが課税目的に即しているからに他ならない。観光による地域振興は、観光による地域コミュニティや環境に対する負荷を抑えながら、経済効果を高めることにある。宿泊税は、そうした政策を進めるための原資である。

ここで重要となるのは、地域への振興効果と相関するのは観光客数ではなく、消費総額(観光客数×消費単価)だと言うことだ。

定額方式は、いわゆる人頭税であるため、人数(観光客数)に立脚することになる。すなわち、税額を高めようとすると、人数を増やすことが必要となる。

これは、「量か単価か」という悩ましい選択を量へと傾けることになる。

- 京都市などは宿泊料で税額を変えているが、その仕切りは2万円であり、事実上、定額である。

一方、定率方式の場合、人数と単価という2つの変数の組み合わせで最適解を探していくことが可能となる。

例えば、閑散期対策を考えてみよう。

定額方式の場合、閑散期に安売りでもなんでも良いので客を呼び込めば税収が増える。一方、定率方式の場合、単価も確保しながら客を確保していくことが求められる。

どちらの方が、地域のホスピタリティ産業の持続的な生産性向上(≒従業員の所得向上)に繋がるかは、議論の余地はないだろう。

- なお、(私が調べた限り)海外で唯一の定額方式事例であるフランスの場合、ホテルグレードによって宿泊税が設定されており、より高いグレードのホテルへの宿泊客が増えれば、宿泊税が増える仕組みとしている。そのため、より「単価」の高いセグメントに注目するインセンティブが発生する。

さらに重要なことは、観光を取り巻く環境は、どんどん変化するため、観光が振興されていけば、また、新たな課題が生じていくということだ。当然、対応に必要な支出は増えるから、宿泊税は、観光振興の進展に合わせて、その税収が増えるような構造となっていることが求められる。

この点でも、人数に立脚する定額方式は観光振興と税収が必ずしも連動しない。

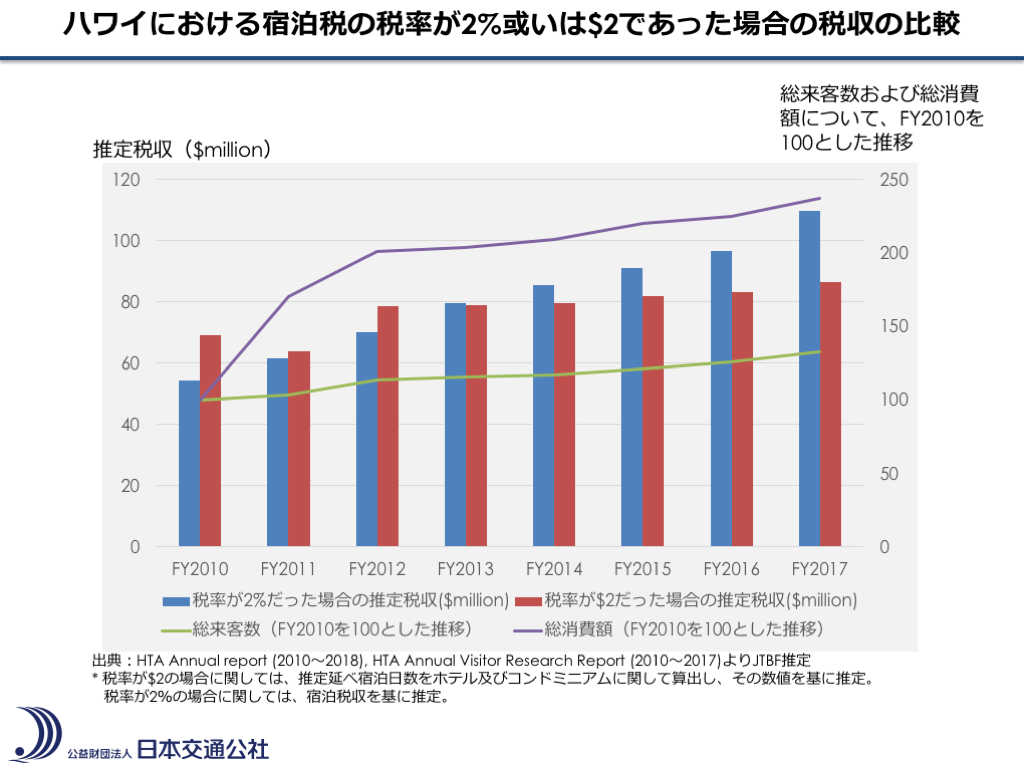

例えば、日本でも成功例として捉えられることの多いハワイ州を事例にみてみよう。ハワイ州の観光客数や宿泊税などの実績を元に、定額方式と定率方式で税収がどう推移したのかということを試算を行ってみた。結果、仮に2010年時点でハワイ州が定額方式を採択していた場合、2017年までの8年間で、その税収の伸び率は定率方式を大きく下回り、$20ミリオン(22億円)以上の減収となっていた可能性が示された。

これはハワイ州が人数ではなく、消費単価向上に舵を取り、人数を抑えながら消費額を上げてきた結果であり、観光振興の成果でもある。これはオーバーツーリズムをはじめとする今日的な問題への対応として模範解答と言える取り組みである。そのハワイですら、色々な問題を抱えているが、その対策原資を確保してきていることは確かだろう。

また、世界標準である定率方式と、日本ローカル方式である定額方式で、これだけの税収の差が生じるということは、日本の都市やリゾートが世界と戦うには、同じ定率方式を導入しなければ、同じスタートラインにすら並ぶことができないということもわかる。

定率は「受益」に比例する

税金は、税金の負担力によって定まる応能型と、受益の大きさによって定まる応益型の2つに大別される。例えば、住民税は所得割と均等割で構成されているが、前者は応能税、後者は応益税となっている。

京都市をはじめとした先行事例が採用している定額方式は、宿泊するという行為に関して観光客が得られる効用(受益)は、宿泊料金に寄る大きな差はないという前提にたち、税金の負担能力に関わりなく、一律に負担してもらう、つまりは応益型としている。

しかしながら、観光客の受益は、宿泊料金に本当に関係しないのか。

そもそも、観光サービスは、顧客の主観的な意識によって評価が定まるというのが、サービス・マネジメントの基本である。そして、その意識は、顧客の事前期待によって決定され、「価格」は、その事前期待に大きな意味を持っている。

例えば、同じ地域に、1泊数千円のバジェット型ホテルと、数万円のハイクラスホテルがあったとしよう。

あくまでも一般論であるが、バジェット型ホテルに泊まる人々は、施設周辺に「少々」ゴミが落ちていたり、騒々しかったり、植栽が荒れていたり、客室から景色を眺められなくても気にしないだろうが、ハイクラスホテルに泊まる人々は、とても気にするだろう。

つまり、ホテルグレードが上がる(=価格が上がる)ほど、事前期待は、ホテル内部に留まるものではなく、ホテルが立地する周辺地域までも対象となっていく。

また、観光地で問題となりやすい現地交通(二次交通)だが、これも単に量をこなせば良いのかと言えばそうでもない。一般に、ハイクラスホテルに泊まる人々は「待つこと」に対して寛容になれないからだ。この欲求に対応するには、地域は、単純に輸送量を確保すれば良いわけでなく、利便性を意識した多様な選択肢を用意する必要があり、その負担は増えることになる。

このことは、宿泊するホテルのグレード(=価格)によって、地域からの受益は変わることを示している。

前述のフランスの例(星による税額の違い)は、これに対応したものだと言えるだろう。

さらに、受益に対応する地域側の負担は、混雑状況によっても変化する。

例えば、1万人の受け入れ容量を持った地域があったとしよう。ここに5,000人の人が来訪しても、地域側に追加的なコストをほとんど発生しない。しかしながら、8,000人、9,000人、はたまた10,000人を超えた人が訪れるようになると、追加的コストは指数的に上昇することになる。

いわゆる「オーバーツーリズム」状態になるからだ。

つまり、観光客の受け入れにかかるコストは、繁閑の状況にって、指数的に大きな違いが生じることになる。

現在、多くのホテルがレベニューマネジメントを実施し、繁閑に合わせて価格設定していることを考えれば、宿泊料金が地域への負荷と連動していると考えることは合理的である。

このように宿泊価格が異なれば、受益(地域の負担)も変化すると考えることができる。つまり、応益性として考えても、定額制より定率性の方が適切である。

さらに、宿泊料金にリニアに連動する定率性は、当然のように納税者の経済力と連動するから、応能型の側面も有することになる。これは、富裕層にちゃんと納税してもらうということだけでなく、ドミトリーを利用するバックパッカーや、オフシーズンを狙って安価な民泊施設で家族旅行を過ごそうとする人々の負担は抑えることにも繋がる。

すなわち、定率方式の宿泊税は、住民税同様に応能と応益の二つを備えた税方式となる。これは、宿泊税の本質が、域外からの来訪者に課す住民税のようなものだと考えれば、理にかなった構造となる。

新しいパラダイムへの対応

以上見てきたように、政策との連動性(人数ではなく消費額を狙う)の点でも、受益者負担の点でも、定額制よりも定率性の方が適切な制度であると考えられる。

海外においては定率性が一般的であるのに、国内において、定額方式が普及したのは東京都がそれを選択したということであるが、その当時と現在では、地域と観光との関係性は大きく変化している。

当時、観光は、地域振興においてさほど大きな手段(政策)ではなかったし、インバウンドもほどんどなかったし、海外ブランドのハイクラスホテルもほとんどなかったからだ。

観光振興が地域政策における重要な戦略となった現在、前例に縛られるのではなく、現在のパラダイムに対応した税方式をゼロベースで検討すべきだろう。

観光振興において遅れをとっているわが国において、模倣すべきは国内の他地域ではなく、世界であるという認識を持っておきたい。