市場縮小は特定セグメントの喪失が原因

以前、宿泊観光旅行市場は給与水準によって、ほぼ規定されるという話をしました。

前項でも示したように、旅行市場は 総人口×実施率×(実施者の)実施回数で算出されます。経済要因は、後ろの2変数(実施率と実施回数)に影響するわけですが、この2変数はどうなっているかと言えば、実は、実施率は1998年以降下落傾向にあるものの、実施回数は、ほとんど変化していません。

つまり、旅行市場の減少は、実施率の低下が主たる要因であり、実施者が旅行回数を減らした訳ではないということです。言い方を変えれば、旅行を続けている人達は、今でも以前と同様の回数で実施している一方で、旅行そのものを全くやらなくなった人達が増えて来ているというのが、現在の旅行市場です。

これをマーケティング的に見ると、市場縮小は均等に生じているわけではなく、特定のセグメントがごっそり消えているということになります。

一時期、勝ち組・負け組議論が活発になされましたが、マーケティング的には、景気変動に左右されない(されにくい)セグメントを対象としている(いた)所は勝ち組、景気変動に左右されやすいセグメントを対象としている(いた)所は負け組となったというように整理できます。

旅行実施有無に繋がるセグメント

では、景気後退期でも残るセグメントと喪失するセグメントの違いはなんなのでしょうか。

私が2014年1月に実施(サンプル数1500)したネット調査の結果より考察してみましょう。

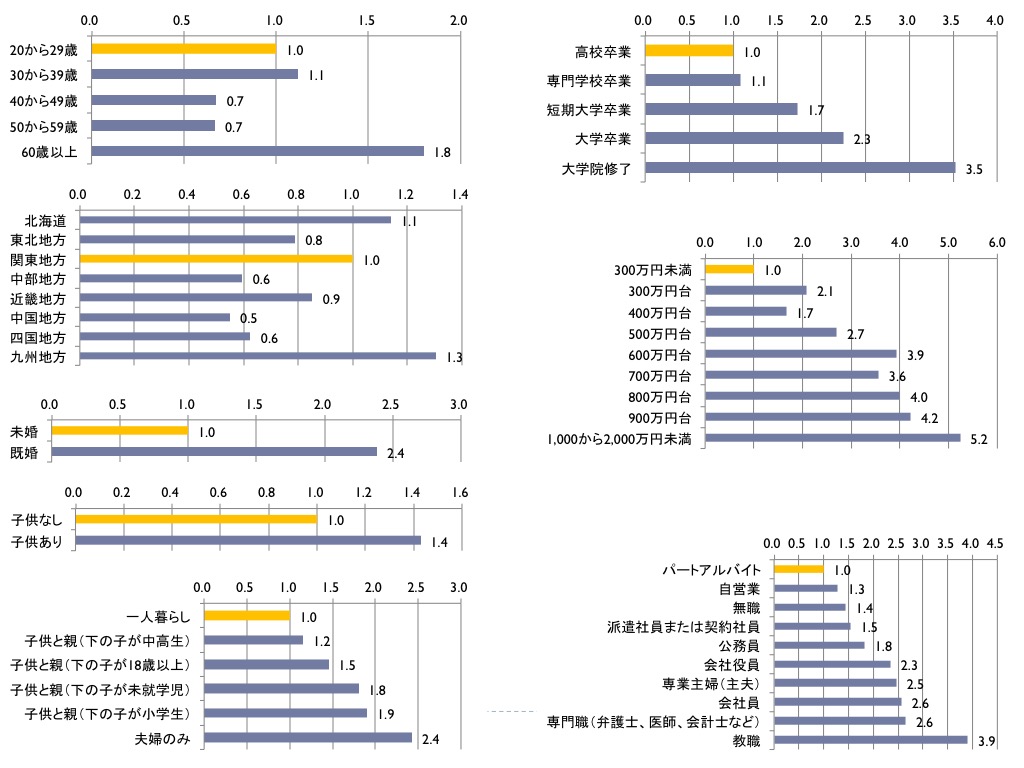

この調査では、宿泊観光旅行の実施有無について、年収や雇用状態といった経済要因、年代や居住地といったデモグラフィック要因、そして、婚姻状況や学歴といったライフステージ要因の3つの領域から検討を行ってみました。

なお、グラフの数値はオッズ比を示しています。

断絶する旅行経験

まず、デモグラフィック要因について見てみると、40代、50代の実施率が低いことが解ります。これは、後述するライフステージ要因とも関係していると思われますが、コーホート分析的な視点からみると、10代、20代で培った旅行経験(キャリア)が、40代、50代で一度断絶していると見ることも出来ます。60代になると実施率は高くなりますが、40代、50代でも旅行を継続していた人と、一度、辞めてしまった人では経験値が全く異なることは容易に想像がつきます。

マーケティング的には、居住地も注目されます。この調査結果では、関東、北海道、九州に対し、中部や中国、四国のオッズ比は半分程度に留まっています。北海道であれば札幌市、九州であれば福岡市が、大きな地元市場となっていますが、そもそもこれらの地域の人達は旅行志向が高いと言えそうです。

旅行動機に繋がるパートナーや子供の存在

ライフステージ要因について見ると、パートナーや子供の有無などが、大きく影響していることが解ります。未婚者に対し、既婚者はオッズ比は2.4。小さい子供のいる世帯や、夫婦だけの世帯のオッズ比も高位にあるからです。

また、学歴についても顕著です。高学歴になればなるほど、オッズ比は高まります。学歴は年収や雇用形態とも関係すると見られますが、就学の課程においていろいろな世界に触れる機会が多く、視野も広がるという事も理由として考えられます。

世帯年収600万円の壁

最後に、経済要因ですが、以下に示すように世帯年収600万円というのが、一つの壁となっています。300万円未満世帯と、600万円世帯ではオッズ比として3.9と、大きな違いになっています。

さらに、雇用形態による差も顕著です。いわゆる「正規職員」系は、パートアルバイトの2倍以上、宿泊観光旅行を実施する傾向にあります。

年収と雇用形態は一定程度、比例することにはなりますが、単純な年収額ではなく、雇用の安定性も旅行実施に影響するということは、旅行行動を読み解く上で重要な要素ともなります。

観光は「標準世帯」に支えられている

このように見てくると、宿泊観光旅行は、かつて我々が当たり前と思っていた世界観にある人達、今となっては幻ともなってきている「標準世帯」によって支えられていると言うことがみえてきます。

実際、年収600万円以上&結婚&正規雇用は、年収600万円以下&未婚&非正規(自営業など含む)に対し、旅行実施のオッズ比は5.7に及びます。

晩婚化や少子化、非正規就労といった90年代後半以降の社会トレンドが、観光市場の形成においても大きな影を落としているということが解ります。

得られるマーケティング的知見

この結果を考えれば、観光地が対象とすべきセグメントは、年収600万円以上&結婚&正規雇用となります。

しかしながら、厚労省の資料によれば、年収600万円以上の世帯は、全体の34.3%に過ぎません。その中で、結婚し、正規雇用である人達となれば、更に市場は絞られることになります。この限られた市場を、観光地が取り合うことになる訳で、マーケティング的には「レッド・オーシャン」であるとも言えます。

地域としては、敢えてレッド・オーシャンに飛び込み生き残るのか。または、対象をずらすことで、独自のブルー・オーシャンを見つけ出すのかという選択に迫られることになります。

近年、インバウンドともあわせて注目されている「ラグジュアリー層」は、思い切って年収レベルを数千万円にまで高めてしまうことで、ブルー・オーシャンとするものだと言えますし、逆に、一泊二食で一万円以下とすることで、より世帯年収の低い人達を呼び込むというのもブルー・オーシャンだと言えるでしょう。

または、趣味の世界を全開にすることで「一緒に旅行に行く相手」がいない人達を呼び込もうというのもブルー・オーシャンの一つとなりえるでしょう。

さらにはMICEや出張、親族訪問など、狭義の観光にとらわれない旅行者全体を対象にするという選択も出てきます。

ただ、留意しておかなければならないのは、そうしたブルー・オーシャンは、ある種の応用編であり、特殊な取り組みであると言う事を認識した上での対応が求められるということです。

いずれにしても、こうした整理を行っていくと、ターゲットとなる人々の「キャラ」が立ってくることになります。

世帯年収600万円で、小さい子供がいる家族客。または、60代となり夫婦だけの生活になった人達。この人達には40代、50代の時も継続的に旅行をしてきて高い経験値を持った人も居れば、30年ぶりの旅行という人も居て、夫婦旅行も友人旅行もある。親と一緒の旅行から、社会的な自立性を背景に自分たちだけの旅行へと変わってきた20代の人達。

彼らが、旅行に何を期待し、どの程度の支出が可能なのかということが明確になれば、サービス設計も変化することになります。

こうした顧客の「キャラ」を際立たせて考える手法が、私の推奨する「ペルソナ・マーケティング」です。旅行実施者が限定される傾向にある中、どういった人々をターゲットとするのかということ考えて行く事は、今後、さらに重要となっていくでしょう。

特にブルー・オーシャンを狙う場合には、ニッチャー戦略となり、他地域の真似は出来ないので、綿密な取り組みが必要となります。

得られる政策的な知見

また、政策的な立場からみると、ドメスティック分野の観光振興のために重要な事は、観光地域づくりの支援よりも、需要拡大に向けた取り組みの方が重要だと言う事が出来ます。

なぜなら、観光地がどうこうという以前に、社会経済環境の変化によって「標準世帯」が幻となりつつあることが、国内市場の低迷と直結していると考えられるからです。この変化は、地域側の取り組みで変えることは出来ません。「マーケティングと地域政策」でも示しましたが、マーケティングは基本的に既存市場を対象に行われる相対的な競争戦略だからです。

国内市場の需要拡大に有効なのは、経済要因に対するてこ入れです。その意味で、春闘に口を出すのは理にかなった取り組みです。また、働き方改革によって、非正規就労者の将来的な安定性を確保していくことも重要でしょう。これは、1998年以降に生じた「変化」を修復する取り組みとも言えます。

より強力かつ短期的な成果を求めるのであれば、旅行減税やクーポン発券といった経済的インセンティブの付与です。そうしたインセンティブによって、年収500万円、400万円台の人達が旅行市場に拡がってくると、市場規模は126%、156%に増大することになり、そのインパクトは大きいと予想されます。

「旅行実施者の実像」に1件のコメントがあります

コメントは受け付けていません。